Impuesto de transmisiones patrimoniales galicia

Califas y Reyes: La España islámica, 796-1031

La Xunta de Galicia presentó el pasado lunes sus Presupuestos para el año 2022, en los que se prevén determinadas medidas fiscales de gran trascendencia para los contribuyentes gallegos.Estas medidas fiscales afectan principalmente a los siguientes impuestos:

Se aprueba una reducción del tipo general del 10% al 9%, aplicable principalmente a las transmisiones de bienes inmuebles, así como a la constitución y cesión de derechos sobre bienes inmuebles, excepto los derechos reales de garantía.

Se modifica el tipo de gravamen autonómico, afectando principalmente a los tramos medio y bajo de la escala, que se reducen hasta en medio punto, convirtiendo a Galicia en una de las comunidades autónomas con menor tributación efectiva en el IRPF para contribuyentes con rentas medias y bajas.

Se mantiene la reducción por parentesco de 1.000.000 de euros, aplicable a las adquisiciones por descendientes mayores de 21 años, cónyuges, ascendientes y adoptantes, lo que convierte a Galicia en una de las comunidades autónomas que ofrece un tratamiento fiscal más beneficioso para las herencias entre parientes directos.

Optimismo ante la finalización del pleito en 2022 y adopción del XRP

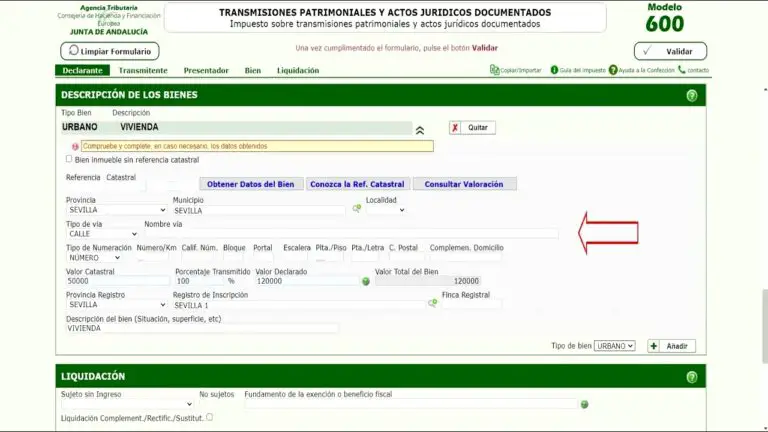

La base imponible del ITP-AJD depende de la operación a gravar en cada caso. No obstante, como regla general, la base imponible viene determinada por el valor real del bien o derecho que se transmite.

En este sentido, el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se gestiona mediante una declaración o autoliquidación. Esto significa que el contribuyente declara el valor del bien o derecho. En numerosas ocasiones, esta declaración o autoliquidación se somete a un procedimiento de comprobación de valores, mediante el cual la Administración intenta demostrar que el valor declarado no se corresponde con el valor real.

Es habitual que existan defectos en los procedimientos de comprobación de valor, cuando éstos no están justificados o incluso no se corresponden con la realidad. Aspectos concretos, para cuyo estudio y viabilidad es necesario conocer la normativa desde un punto de vista técnico y fiscal.

Como expertos en la normativa y jurisprudencia, asesoramos durante la tramitación de estos procedimientos de comprobación, así como en los recursos que se puedan interponer contra los mismos. Por ello, es aconsejable contar con asesores especializados para conseguir importantes ahorros en el pago de este impuesto. O para evitar el pago indebido de recargos o sanciones impuestas.

CÓMO TRANSFERIR FONDOS GCASH 2021

Nota: A continuación se muestra un extracto del Índice de Competitividad Fiscal Regional (ICFR) de España 2022, un reciente informe publicado en colaboración con la Fundación para el Avance de la Libertad. Haga clic en el enlace anterior para descargar el informe completo en español.

El Índice de Competitividad Fiscal Regional (ICTR) para España permite a los responsables políticos, a las empresas y a los contribuyentes evaluar y medir cómo se comparan los sistemas fiscales de sus regiones. Este Índice ha sido diseñado para analizar en qué medida las regiones estructuran bien su sistema fiscal. Además, sirve como hoja de ruta para que los responsables políticos reformen sus sistemas fiscales y hagan que sus regiones sean más competitivas y atractivas para empresarios y residentes.

El Índice compara las 19 regiones españolas en más de 60 variables en cinco áreas principales de fiscalidad: impuesto sobre la renta de las personas físicas, impuesto sobre el patrimonio, impuesto sobre sucesiones, impuestos sobre transmisiones patrimoniales y actos jurídicos documentados, y otros impuestos regionales, combinando los resultados para generar una clasificación final. El Índice proporciona una métrica sencilla para evaluar el conjunto del sistema fiscal e identificar sus puntos fuertes y débiles. El resultado es una puntuación que puede compararse con la de otras regiones.

CÓMO TRANSFERIR FONDOS DESDE SU ANTIGUO

Eduardo es un apasionado de los asuntos fiscales. Con su asesoramiento, los clientes se benefician de la inestimable experiencia obtenida de su participación en varias transacciones complejas en diferentes sectores e industrias.

Representa con frecuencia a bancos comerciales y de inversión, fondos de capital riesgo, fondos de pensiones y empresas internacionales en relación con los efectos fiscales en operaciones de fusiones y adquisiciones, financiación y operaciones inmobiliarias.

Fue socio fiscal en un despacho de las cuatro grandes y anteriormente trabajó como asociado extranjero en Patterson, Belknap, Webb & Tyler en Nueva York; fue Vicepresidente de Desarrollo de Nuevos Productos en Merrill Lynch, y también trabajó para un despacho de abogados mexicano.

Se licenció en Derecho. Posteriormente, cursó un posgrado en Derecho Fiscal en la Escuela Libre de Derecho. También cursó un Diplomado en Derecho Fiscal Internacional en el programa conjunto de la Universidad de Duke y el Instituto Tecnológico Autónomo de México (ITAM), y un Diplomado en Finanzas en el Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM). Tiene una maestría en Derecho Internacional de los Negocios por el King's College de Londres, donde estudió con una beca del CONACYT.